|

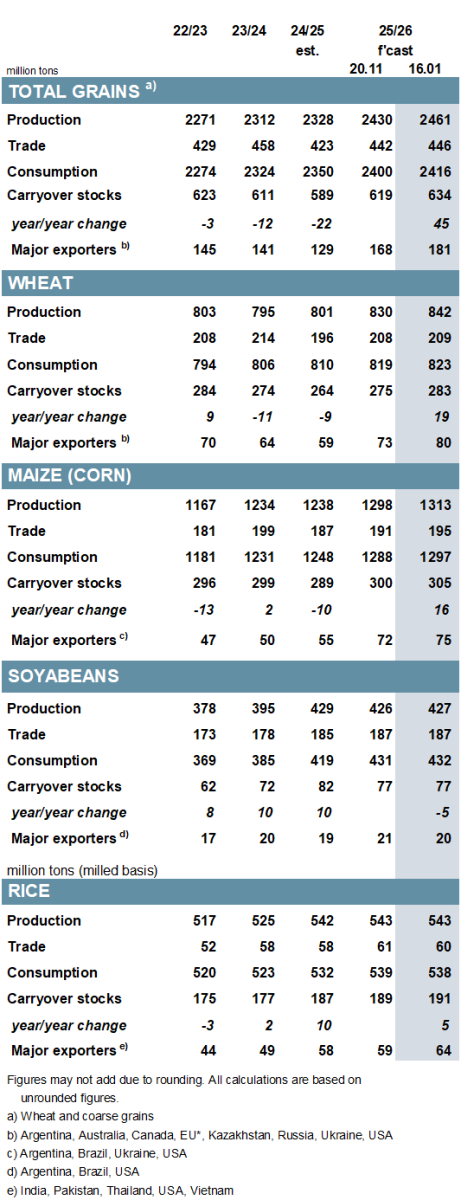

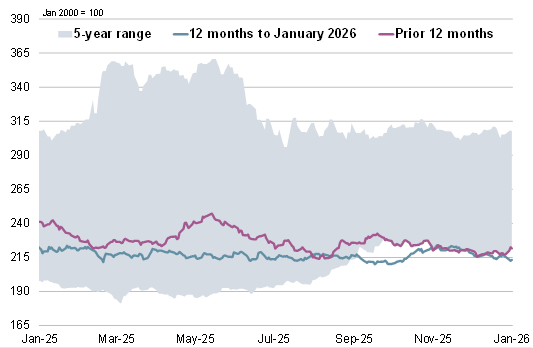

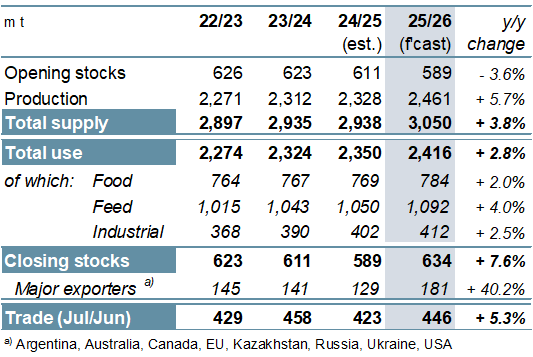

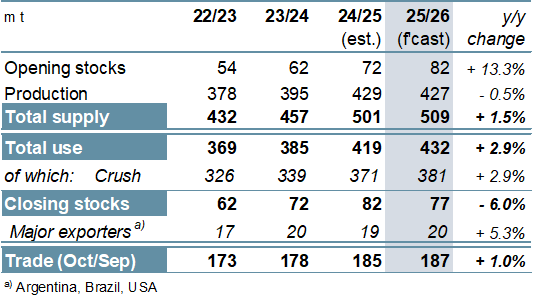

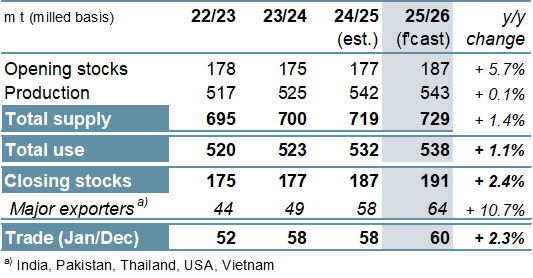

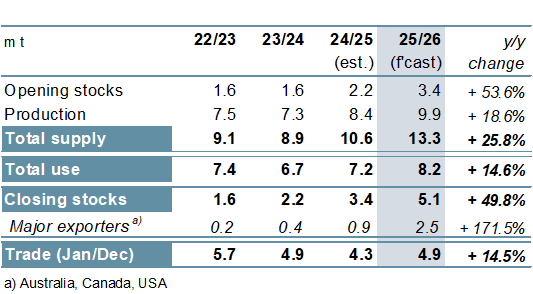

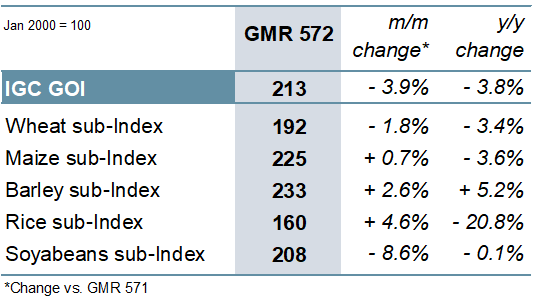

ОСНОВНЫЕ МОМЕНТЫ Производство всех видов зерновых (пшеницы и фуражного зерна) растет быстрее, чем прогнозировалось ранее. С учетом пересмотренных прогнозов по кукурузе (в основном в США и Китае), пшенице (Аргентина, Канада) и ячменю (Канада, Австралия) оценка мирового производства выросла на 31 млн т по сравнению с концом ноября и достигла рекордного уровня в 2461 млн т. Хотя дополнительные 16 млн т могут быть направлены на потребление, которое в настоящее время оценивается в 2416 млн т, почти столько же может быть добавлено к запасам на конец года, оцениваемым в 634 млн т (совокупный объем по соответствующим местным маркетинговым годам). Объем мировой торговли (июль/июнь) в настоящее время оценивается в 446 млн т, что на 4 млн т больше, чем в последнем прогнозе, и на 5% выше, чем в предыдущем году. Ожидается, что уборочная площадь пшеницы в 2026/27 году немного сократится, и исходя из средней продуктивности, урожай следующего года, по первоначальным прогнозам, снизится примерно на 2% в годовом исчислении. С учетом того, что спрос достиг нового пика, мировые запасы, по всей видимости, немного сократятся, но совокупные запасы у основных экспортеров останутся на комфортном уровне. По сравнению с ноябрем прогноз мирового производства соя-бобов практически не изменился и лишь немногим уступает пиковому уровню предыдущего года. Поскольку незначительное увеличение оценки предложения соответствует повышению прогноза мирового спроса, показатель совокупных переходящих запасов на конец сезона не изменился с прошлого выпуска обзора и составляет 77 млн т (-5 млн т), что выше среднего уровня. Прогноз торговли остается на уровне 187 млн т, что на 1% больше, чем в предыдущем году. Прогноз мирового производства риса практически не изменился по сравнению с прежней оценкой и составляет 543 млн т. В связи с небольшим снижением оценки потребления и ростом показателя переходящих запасов прогноз резервов на конец сезона 2025/26 г. увеличен на 2 млн т. Ожидания по торговле в 2026 году (январь/декабрь) несколько снижены, но ее объемы все равно останутся рекордными и составят 60 млн т (+2%). В основном под влиянием ослабления мировых экспортных цен на соя-бобы и пшеницу Индекс МСЗ по зерну и маслосеменам (GOI) недавно опустился до трехмесячного минимума. Благодаря более высокой урожайности (+5%) и расширению площадей (+1%), урожай всех видов зерна в 2025/26 году побьет все существующие рекорды, увеличившись на 6% по сравнению с предыдущим годом. Наряду с рекордными урожаями кукурузы и пшеницы, урожаи ячменя и сорго, как ожидается, также достигнут многолетнего максимума. Рост потребления на 3% будет более быстрым, чем обычно, в основном за счет ожидаемого значительного увеличения кормового использования. После трех последовательных сокращений запасы могут увеличиться на 8%, что потенциально станет самым быстрым темпом роста за девять лет. Сопоставимо активный рост прогнозируется у большинства крупных экспортеров, при этом совокупные переходящие запасы будут на 40% выше, чем в предыдущем году, и составят 181 млн т. Благодаря увеличению потоков пшеницы и кукурузы, объем торговли, по прогнозам, превысит средний показатель и составит 446 млн т (+5%). Мировое производство соя-бобов, по оценкам, составит 427 млн т, что лишь немногим ниже пикового показателя предыдущего года и значительно превышает нормальный уровень последних лет, включая потенциальный рекордный урожай в Бразилии. В связи с расширением потребления в кормовом, продовольственном и промышленном сегментах ожидается, что мировое потребление вырастет на 3% по сравнению с предыдущим годом и достигнет нового максимума, включая рост в трех основных странах-экспортерах и Китае. Хотя мировые запасы, вероятно, сократятся, они останутся на исторически комфортном уровне, но запасы основных экспортеров будут значительно ниже прежних максимумов. Ожидается, что объем торговли достигнет нового пика (+1%). Мировое производство риса в 2025/26 году, по прогнозам, останется в основном стабильным по сравнению с предыдущим годом, включая 1%-ный рост совокупного производства в основных странах-экспортерах. Поскольку продовольственный спрос определяется ростом численности населения, общее потребление достигнет нового пика, в то время как запасы, по прогнозам, продолжат расширяться, в основном за счет накопления в Индии. Благодаря активному спросу со стороны ключевых покупателей в Африке, торговля в 2026 году, по прогнозам, вырастет на 2% по сравнению с предыдущим годом. Учитывая рост предложения в результате крупного мирового урожая, обусловленного хорошими результатами уборочной в основных странах-экспортерах, мировое потребление чечевицы, по прогнозам, в 2025/26 году существенно увеличится (на 15%) по сравнению с предыдущим годом; ключевую роль в этом увеличении сыграет Азия, где ему будут способствовать рост населения, повышение осведомленности о пользе для здоровья и укрепление спроса на продукты переработки. В связи с потенциальным увеличением поставок в Южную и Ближневосточную Азию объем торговли в 2026 году, по прогнозам, достигнет 4,9 млн тонн (+14%). СВОДНЫЙ ОБЗОР РЫНКА На фоне общего прогноза значительного мирового предложения индекс GOI МСЗ снизился на 4%, при этом падение цен фоб на пшеницу и соя-бобы перевесило чистый рост по рису, ячменю и кукурузе. Субиндекс GOI МСЗ по пшенице снизился на 2% за последние восемь недель. Несмотря на разнонаправленную динамику в ключевых странах-производителях, экспортные цены в целом оставались стабильными благодаря обширному предложению на мировом рынке. В связи с тем, что в последние недели предшествующий рост в основном затих, главным образом в ответ на повышение прогноза урожая в США, субиндекс GOI МСЗ по кукурузе вырос лишь незначительно по сравнению с ноябрем. Субиндекс GOI МСЗ по рису вырос на 5% с момента публикации ноябрьского обзора, в основном благодаря задержкам с уборочной в Таиланде из-за наводнений и повышению внутренних цен в Пакистане. С учетом значительного падения цен в южном полушарии, а также снижения цен в США на фоне негативных фундаментальных факторов, субиндекс GOI МСЗ по соя-бобам упал на 9%. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

6. Нут: спрос и предложение

|

|

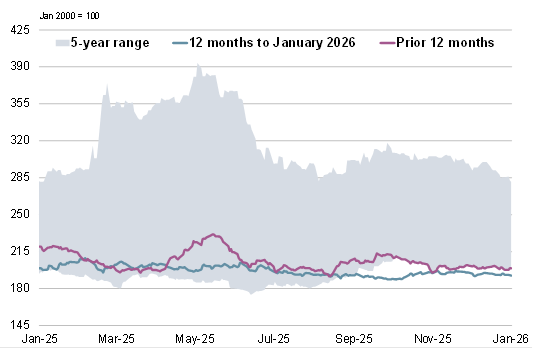

7. Индекс GOI МСЗ

|

|

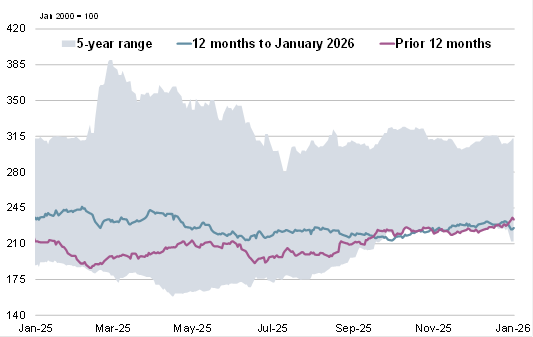

8. Субиндекс GOI МСЗ по пшенице

|

|

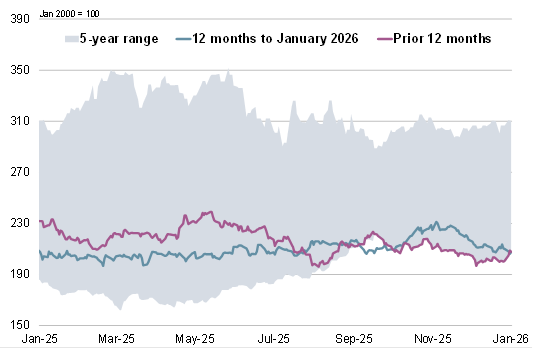

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

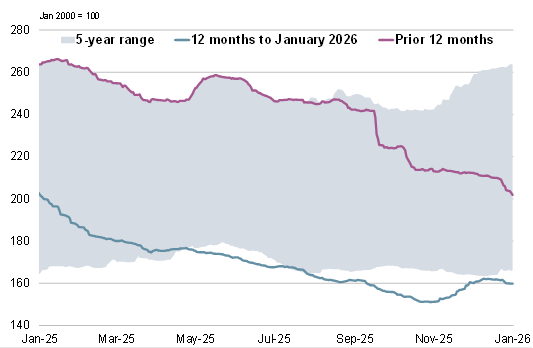

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 15 января 2026 г. — Международный Совет по Зерну (IGC)

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

19.01.2026

Kazakhstan: Export and import of barley for November and for 11 months of 2025 by countries

17.01.2026

Kazakhstan: Export and import of rice for November and for 11 months of 2025 by countries

Добавить комментарий