|

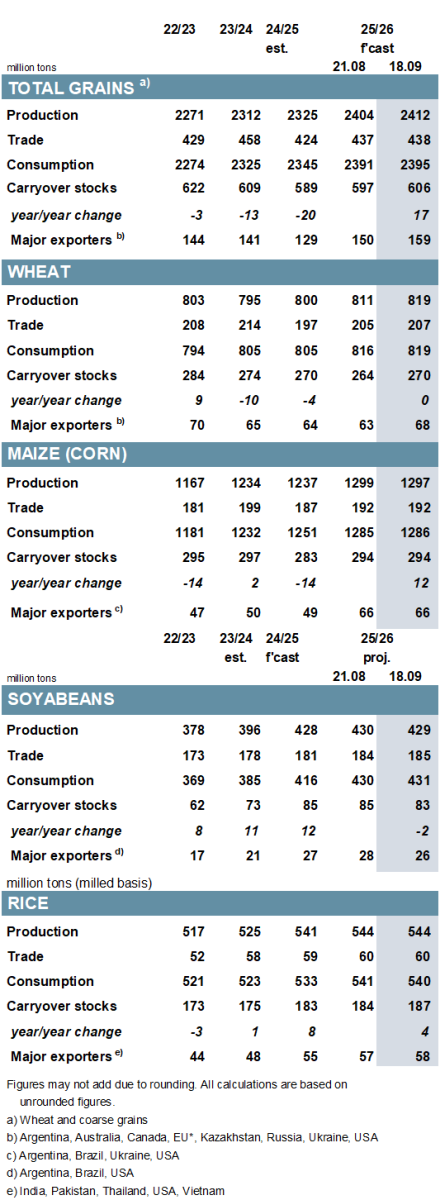

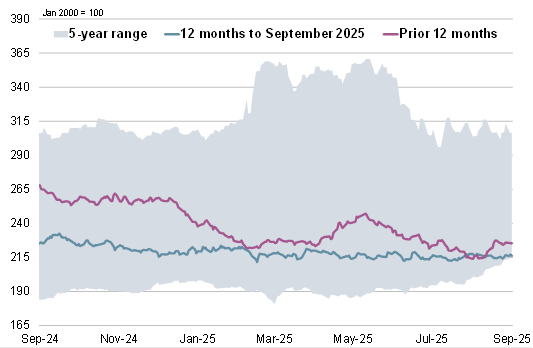

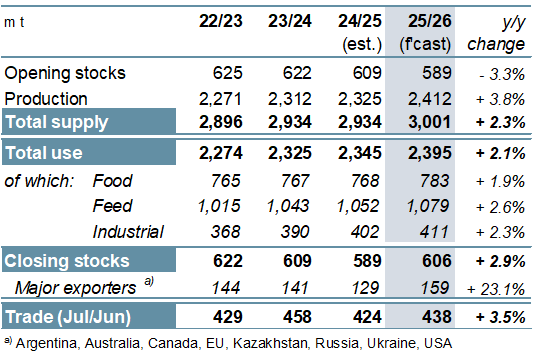

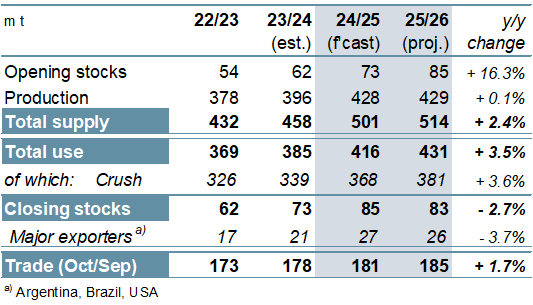

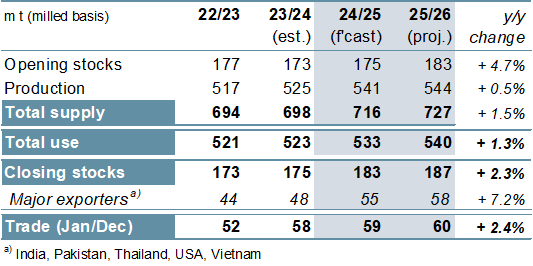

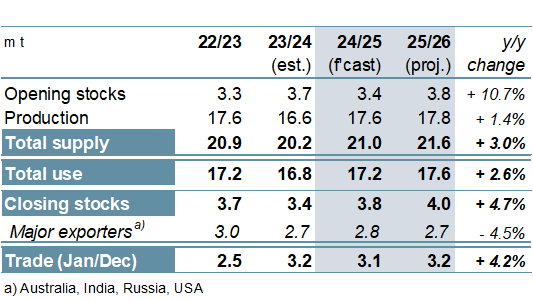

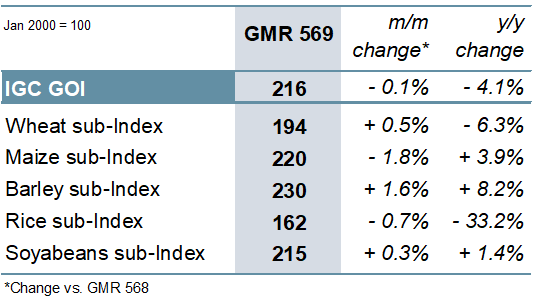

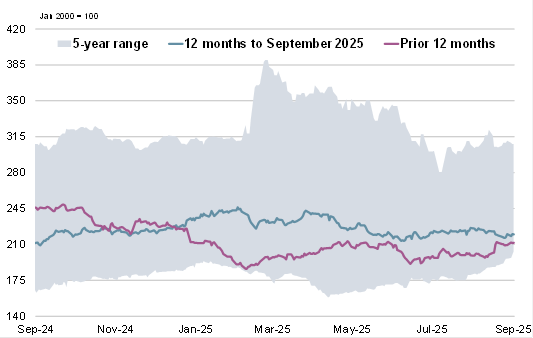

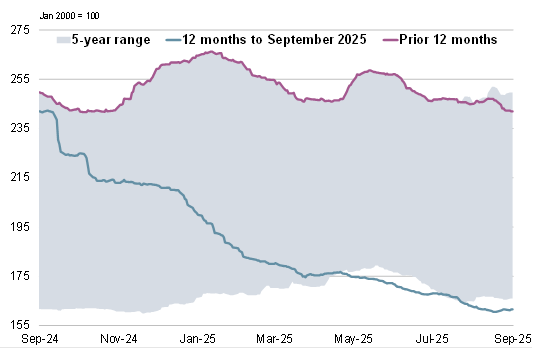

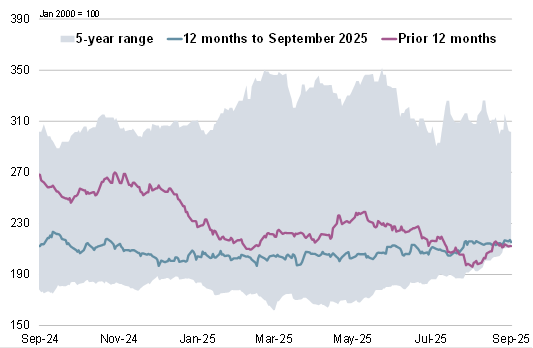

ОСНОВНЫЕ СОБЫТИЯ Благодаря пересмотру в сторону повышения прогнозов по пшенице и ячменю, прогноз по мировому производству всех видов зерна (пшеница и фуражное зерно) в 2025/26 году повышен на 8 млн т по сравнению с предыдущим месяцем, до 2412 млн т, что на 4% больше, чем в предыдущем году. Несмотря на необычно низкие переходящие запасы, рекордный урожай впервые в истории поднимет общее предложение выше 3000 млн т. Прогноз общего потребления повышен на 4 млн т по сравнению с предыдущим месяцем, до 2395 млн т, в основном за счет повышения оценки кормового потребления (пшеницы и кукурузы). С учетом более крупных, чем предполагалось ранее, начальных запасов показатель мировых переходящих запасов (совокупный объем по соответствующим местным маркетинговым годам) повышен на 9 млн т по сравнению с предыдущим месяцем, до 606 млн т. В связи с прогнозируемым более высоким спросом на импорт пшеницы оценка Совета по торговле повышена второй месяц подряд, до 438 млн т. В связи с недавними более крупными, чем ожидалось, отгрузками из Южной Америки прогноз по торговле соя-бобами в 2024/25 году (октябрь/сентябрь) повышен на 2 млн т по сравнению с предыдущим месяцем. В связи с незначительными корректировками прогноз мирового производства на 2025/26 год снижен на 1 млн т по сравнению с предыдущим месяцем. Поскольку оценка потребления практически не изменилась по сравнению с предыдущим прогнозом, показатель переходящих запасов сокращен на 2 млн т. Ожидания по торговле повышены до пикового значения в 185 млн т (+2%). Прогноз Совета по мировому производству риса в 2025/26 году остался неизменным по сравнению с предыдущим месяцем, однако из-за увеличения начальных запасов показатель предложения повышен по сравнению с предыдущим прогнозом. В сочетании с незначительным снижением потребления это привело к увеличению оценки переходящих запасов на 3 млн т по сравнению с предыдущим месяцем, что является рекордным показателем. Прогноз торговли не изменился с прошлого месяца и составляет около 60 млн т (+2%). Индекс МСЗ по зерновым и маслосеменам (GOI) практически не изменился по сравнению с прошлым месяцем, снизившись на 4% в годовом исчислении. Прогнозируется, что в 2025/26 году производство всех видов зерна увеличится на 87 млн т до рекордного уровня в 2412 млн т, причем рост будет наблюдаться по всем культурам, за исключением ржи. Также прогнозируется, что потребление достигнет нового рекорда, увеличившись на 50 млн т до 2395 млн т, включая рост потребления в продовольственных, кормовых и промышленных целях. Мировые запасы зерновых, по прогнозам, увеличатся на 17 млн т до 606 млн т, что все еще немного ниже среднего показателя за предыдущие пять лет, включая некоторый рост запасов кукурузы и ячменя. Ожидается, что объем торговли зерновыми (июль/июнь) достигнет 438 млн т, что на 15 млн т больше, чем в предыдущем году, и, возможно, станет вторым по величине показателем за всю историю. Прогнозируется, что в 2025/26 году мировое производство соя-бобов останется в целом стабильным по сравнению с предыдущим годом и составит 429 млн т, поскольку рост в Южной Америке компенсирует падение в других регионах. Общее потребление, по прогнозам, вырастет на 3% в годовом исчислении, поскольку увеличение спроса на соевые продукты в кормовом, продовольственном и промышленном сегментах приведет к росту переработки до пикового уровня. После значительного роста в предыдущем году запасы могут сократиться, в том числе в трех крупнейших экспортерах. Торговля, по прогнозам, достигнет рекордного уровня благодаря более активному спросу со стороны Азии. Основываясь на росте предыдущего года, мировое предложение риса, по прогнозам, достигнет нового рекордного уровня в 2025/26 году, при этом ожидается, что демографическая тенденция приведет к росту потребления до нового пика. Прогнозируется рост запасов, при этом резервы крупнейших экспортеров достигнут рекордного уровня в 58 млн т, в том числе 50 млн т в Индии. Ожидается, что в 2026 году объем торговли увеличится на 2% по сравнению с предыдущим годом, при этом на Индию будет приходиться 40% общего объема торговли. Ожидается, что в 2025/26 году мировое производство нута вырастет второй год подряд, поскольку ведущие производители реагируют на растущий местный и международный спрос. Благодаря высоким урожаям, обеспечивающим достаточные объемы, совокупные запасы в конце сезона, по прогнозам, будут расти в течение всего прогнозируемого периода. После небольшого спада в предыдущем году, в 2026 году ожидается небольшой рост торговли. СВОДНЫЙ ОБЗОР РЫНКА С учетом разнонаправленных изменений различных компонентов индекс GOI МСЗ в целом остался неизменным по сравнению с предыдущим месяцем. Благодаря высоким экспортным ценам в Северной Америке, субиндекс GOI МСЗ по пшенице немного вырос, отскочив от пятилетнего минимума в начале сентября. Субиндекс GOI МСЗ по кукурузе снизился на 2%. Это падение было в основном техническим, поскольку включение более дешевых котировок зерна нового урожая из Украины более чем компенсировало рост цен в США и Южной Америке. Под влиянием снижения котировок в Индии и Вьетнаме субиндекс GOI МСЗ по рису снизился на 1% по сравнению с предыдущим месяцем. Субиндекс GOI МСЗ по соя-бобам за прошедший месяц незначительно вырос. Цены FOB в США повысились из-за неблагоприятных погодных условий для выращивания, в то время как цены в Бразилии выросли благодаря высокому экспортному спросу. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

6. Нут: спрос и предложение

|

|

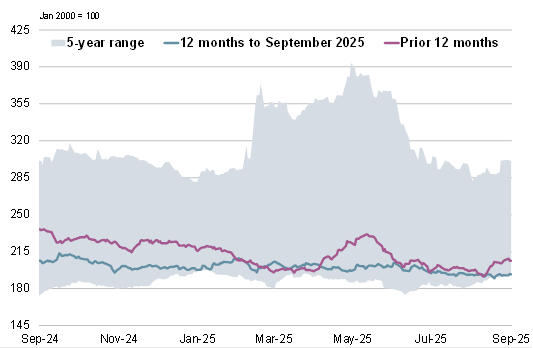

7. Индекс GOI МСЗ

|

|

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 18 сентября 2025 г. — Международный Совет по Зерну (IGC)

Новости

23.01.2026

За 20 дней января Россия снизила на треть отгрузки зерна на экспорт — Российский зерновой союз

23.01.2026

Грузия: Экспорт и импорт пшеницы и меслина за декабрь и за 12 месяцев 2025 года по странам

22.01.2026

Котировки на зерновых биржах на 21.01.2026

21.01.2026

Котировки на зерновых биржах на 20.01.2026

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

23.01.2026

Georgia: Export and import of wheat and meslin for December and for 12 months of 2025 by countries

19.01.2026

Kazakhstan: Export and import of barley for November and for 11 months of 2025 by countries

Добавить комментарий