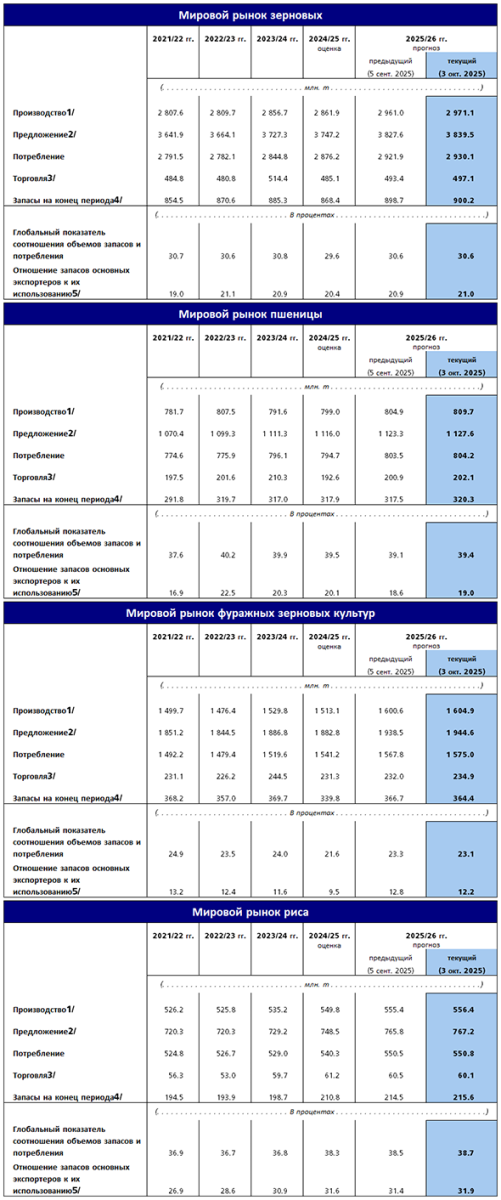

В этом месяце ФАО повысила свой прогноз по объему производства зерновых в мире в 2025 году на 10,1 млн тонн (0,3 процента) до 2971 млн тонн. Данный пересмотр обусловлен ростом ожиданий по производству всех видов зерновых, в первую очередь пшеницы, кукурузы и риса (в порядке убывания). Таким образом, прогнозируемый объем производства зерновых в мире на 3,8 процента выше по сравнению с уровнем прошлого года, и это самый большой годовой прирост с 2013 года.

В этом месяце ФАО повысила свой прогноз по объему производства зерновых в мире в 2025 году на 10,1 млн тонн (0,3 процента) до 2971 млн тонн. Данный пересмотр обусловлен ростом ожиданий по производству всех видов зерновых, в первую очередь пшеницы, кукурузы и риса (в порядке убывания). Таким образом, прогнозируемый объем производства зерновых в мире на 3,8 процента выше по сравнению с уровнем прошлого года, и это самый большой годовой прирост с 2013 года.

Объем производства пшеницы в мире в 2025 году прогнозируется на уровне 809,7 млн тонн, что на 0,6 процента выше по сравнению с предыдущим месяцем и в настоящее время на 1,3 процента превышает объем производства в 2024 году. Произведенный в этом месяце пересмотр в сторону увеличения связан прежде всего с Австралией, где после засушливого начала сезона в отдельных районах страны в июле-августе выпали осадки и установились более благоприятные погодные условия, что улучшило виды на урожай и обусловило увеличение прогноза по производству в 2025 году до среднего за последние пять лет уровня. Повышены также прогнозы по Европейскому союзу и Российской Федерации благодаря более обильным урожаям. Прогноз по объему производства фуражных зерновых в мире в 2025 году составляет 1605 млн тонн, что на 0,3 процента выше показателя прошлого месяца и на 91,7 млн тонн превышает уровень 2024 года. Такой пересмотр в сторону повышения в основном обусловлен улучшением прогноза по Бразилии в связи с более высокими, чем предполагалось ранее, урожаями. Кроме того, прогнозируется рост производства кукурузы в Китае (материковом), принимая во внимание недавно опубликованные официальные данные, а также в Соединенных Штатах Америки в связи с расширением посевных площадей, компенсировавшим некоторое снижение урожайности. Таким образом, объем производства кукурузы в Соединенных Штатах Америки может достичь рекордного уровня в 427,1 млн тонн и составить треть объема мирового производства кукурузы, или его наибольшую долю за период с 2016 года. Ожидаемый прирост производства в этих странах компенсирует сокращение прогноза по объему производства в Европейском союзе, где засушливые и жаркие погодные условия привели к снижению видов на урожай, а также в Мексике, где последние официальные данные указывают на сокращение посевных площадей по сравнению с первоначальными прогнозами. Прогнозы по объему производства ячменя и сорго в мире в 2025 году также пересмотрены в сторону незначительного повышения в этом месяце, что обусловлено прежде всего улучшением видов в Австралии. Что касается риса, то ФАО временно понизила свой прогноз по объему производства в Пакистане на 0,6 млн тонн (в пересчете на обрушенное зерно) в связи с сильными наводнениями в провинции Пенджаб, где сосредоточено основное производство риса. Такая корректировка перекрывается пересмотром в сторону повышения на 1,6 млн тонн прогноза по объему производства в Индии, где, как сообщается, посевная кампания сезона "кариф" ведется высокими темпами, несмотря на некоторые трудности, вызванные скудностью осадков в ряде восточных и северо-восточных штатов и наводнениями на северо-западе страны. В результате произведенного пересмотра и других менее значительных корректировок прогноз по производству риса в мире в сезоне 2025–2026 годов составляет 556,4 млн тонн (в пересчете на обрушенное зерно), что на 1,0 млн тонн выше сентябрьских прогнозов и указывает на прирост на 1,2 процента по сравнению с предшествующим годом.

Согласно текущему прогнозу ФАО, объем потребления зерновых в мире в сезоне 2025–2026 годов достигнет рекордного уровня в 2930 млн тонн после пересмотра в сторону повышения на 8,1 млн тонн по сравнению с сентябрьским значением. Прогноз по общему объему потреблению фуражных зерновых в сезоне 2025–2026 годов составляет 1575 млн тонн, что на 7,2 млн тонн выше по сравнению с данными предыдущего прогноза и на 33,8 млн тонн (2,2 процента) превышает уровень сезона 2024–2025 годов. Произведенный в этом месяце пересмотр в сторону повышения в основном обусловлен увеличением потребления кукурузы и ячменя в кормовых, а также в промышленных целях. Ожидается, что значительные объемы кукурузы будут использованы для производства корма для животных в ведущих странах-производителях – Бразилии и Соединенных Штатах Америки, – а также в странах-импортерах, таких как Египет и Мексика. Потребление пшеницы в сезоне 2025–2026 годов также прогнозируется на рекордном уровне в 804,2 млн тонн, причем ожидается, что вырастет объем ее использования как в кормовых целях, так и для потребления человеком, что отражает рост численности населения, при этом показатель потребления продовольствия на душу населения практически не изменится по сравнению с предыдущим годом. Согласно оценкам, объем потребления риса в мире в сезоне 2025–2026 годов достигнет исторического максимума в 550,8 млн тонн, практически не изменившись по сравнению с сентябрьскими прогнозами и увеличившись на 2,0 процента по сравнению с сезоном 2024–2025 годов.

Запасы зерновых в мире на конец сезона 2026 года составят 900,2 млн тонн, что почти на 1,6 млн тонн больше, чем прогнозировалось в прошлом месяце: корректировки в сторону повышения были внесены в прогнозы по пшенице и рису, в то время как прогнозы по объему производства фуражных зерновых были несколько снижены. По прогнозам, запасы пшеницы вырастут на 2,4 млн тонн по сравнению с началом сезона на фоне некоторого роста запасов в таких крупных странах-производителях, как Канада и Российская Федерация, благодаря обильному урожаю. Ожидается восстановление объема запасов кукурузы, прежде всего в связи с накоплением запасов в таких основных странах-производителях, как Бразилия и Соединенные Штаты Америки, в то время как запасы в Европейском союзе могут снизиться по мере ухудшения прогнозов по производству на фоне ожидаемого роста потребления в кормовых целях. Что касается других фуражных зерновых, то прогнозируется, что запасы ячменя, сорго и ржи сохранятся на стабильном уровне. Согласно прогнозам, в сезоне 2025–2026 годов показатель соотношения объемов запасов зерновых в мире к их потреблению составит 30,6 процента, практически не изменившись по сравнению с предыдущим сезоном, что свидетельствует о благоприятных перспективах предложения в новом сезоне. Прогноз ФАО по запасам риса в мире на конец сезона 2025–2026 годов был повышен на 1,1 млн тонн до 215,6 млн тонн и позволяет говорить о том, что запасы риса в мире могут достичь рекордно высокого уровня благодаря наличию обширных запасов в странах – экспортерах и импортерах риса.

Текущий прогноз ФАО относительно объема мировой торговли зерновыми в сезоне 2025–2026 годов был повышен на 3,7 млн тонн до 497,1 млн тонн в этом месяце, что на 2,5 процента (12,0 млн тонн) выше показателя сезона 2024–2025 годов. Ожидается, что в сезоне 2025–2026 годов объем торговли пшеницей в мире (июль/июнь) вырастет на 4,9 процента (9,5 млн тонн) до 202,1 млн тонн, что на 1,2 млн тонн выше по сравнению с прогнозом за прошлый месяц. Повышение прогноза по экспорту из Австралии на фоне больших объемов предложения, обеспеченных рекордным урожаем, а также по Соединенным Штатам Америки, обусловленное конкурентоспособностью цен и сохранением активного спроса со стороны Ирака и Турции, позволило компенсировать корректировку прогнозов по экспорту в сторону понижения в Европейском союзе из‑за медленных темпов, наблюдавшихся в первом квартале. Прогноз по мировой торговле фуражными зерновыми также повышен на 2,9 млн тонн в связи с пересмотром в сторону повышения прогноза по ячменю и сорго, в то время как объем торговли кукурузой в мире в настоящее время составляет 189,9 млн тонн и, как ожидается, будет близок к уровню сезона 2024–2025 годов, поскольку страны-импортеры ведут активные закупки в условиях значительного предложения и низких цен. Начало сезона 2025–2026 годов ознаменовалось высоким спросом на фуражные зерновые со стороны Европейского союза, Мексики и Турции, в то время как объем закупок Китаем остается сниженным. Объем торговли рисом в мире в 2026 году (январь-декабрь) прогнозируется на уровне 60,1 млн тонн, что ниже пересмотренного прогноза на 2025 год, согласно которому объем торговли этой сельскохозяйственной культурой составит 61,2 млн тонн. Ожидается, что сокращение объема торговли в годовом исчислении на 1,8 процента будет обусловлено снижением спроса: наличие достаточных запасов в связи с обильным местным урожаем и крупные закупки, произведенные в 2025 году, могут привести к тому, что объем импорта со стороны азиатских стран продолжит снижаться второй год подряд, а также несколько ослабить спрос со стороны африканских стран.

Добавить комментарий