|

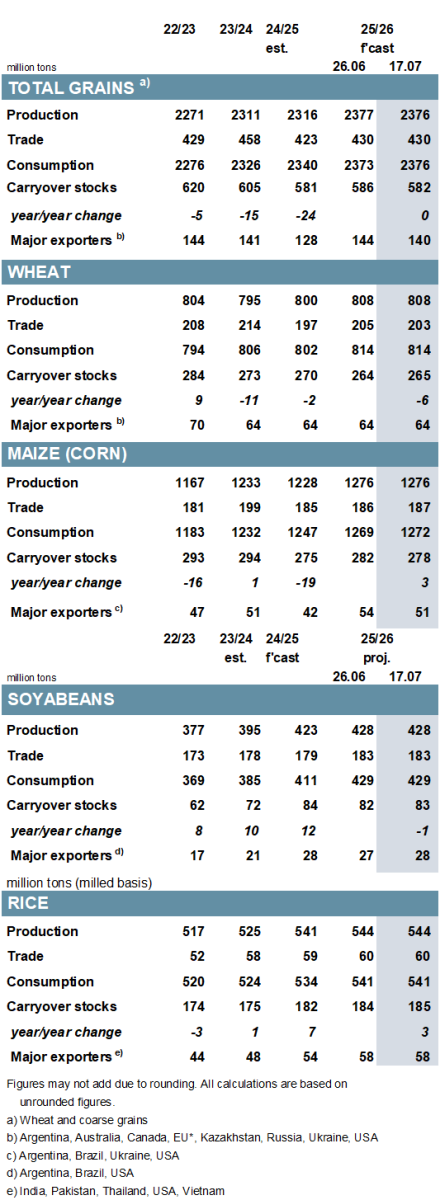

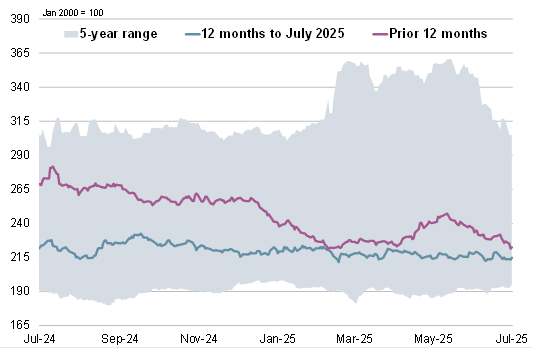

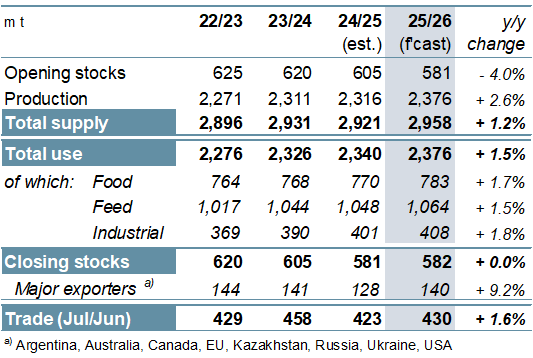

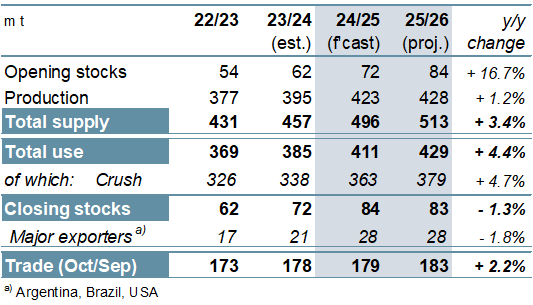

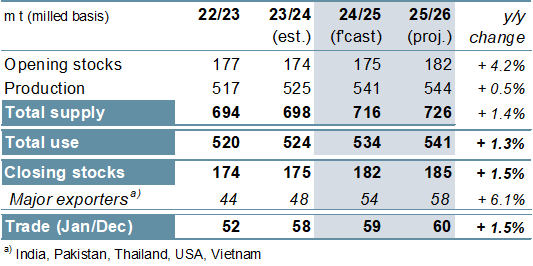

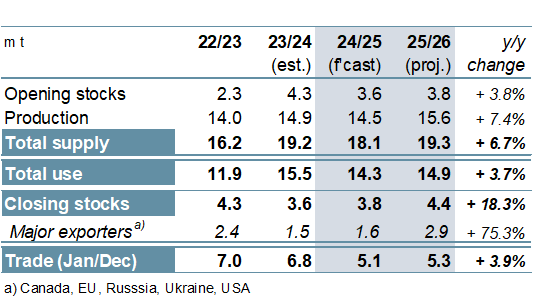

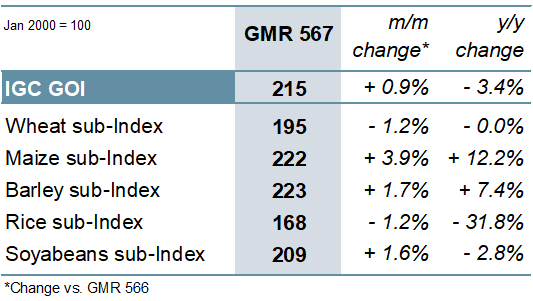

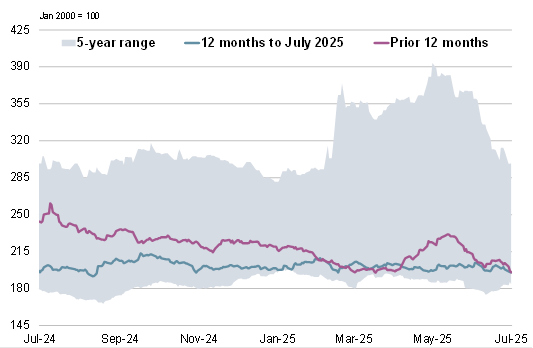

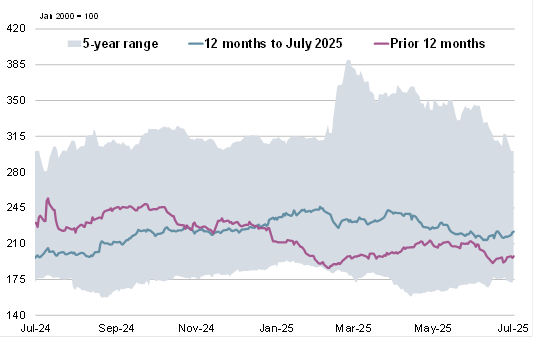

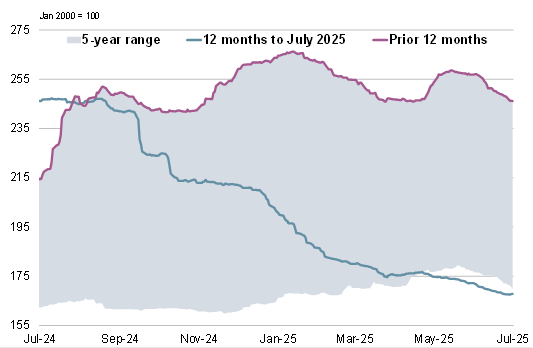

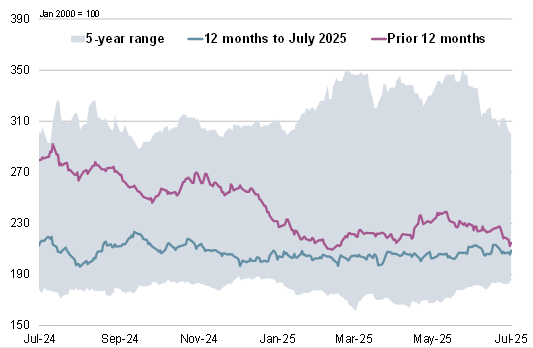

ОСНОВНЫЕ СОБЫТИЯ С учетом небольших сокращений для ячменя и сорго, мировое производство всех видов зерна (пшеницы и фуражного зерна) в 2025/26 г. прогнозируется на 1 млн. т ниже м/м (месяц к месяцу), на уровне 2376 млн. тонн. Корректировки потребления в основном касаются кукурузы: прогнозируемое потребление увеличилось на 3 млн. т по сравнению с предыдущим прогнозом и теперь составляет 2376 млн. т, что в целом соответствует объему производства. Прогноз по переходящим запасам (совокупный объем по соответствующим местным маркетинговым годам) более жесткий, чем ранее, и мало изменился по сравнению с предыдущим годом, составив 582 млн. т. Показатель торговли зерном сохранен на уровне 430 млн. т. Исходя из более медленных, чем ожидалось, темпов бразильских отгрузок по ключевым направлениям, прогноз торговли соя-бобами в 2024/25 году снижен на 1 млн. т м/м, до 179 млн. т, хотя это все еще новый пик. Прогнозы спроса и предложения на 2025/26 гг. практически не изменились по сравнению с предыдущим периодом: мировой импортный спрос вырастет на 2% г/г, главным образом, за счет увеличения поставок в Азию. Ожидания Совета в отношении спроса и предложения риса практически не изменились в оба года, при этом мировое производство в 2025/26 г. достигнет рекордного уровня. Благодаря небольшой повышательной корректировке показателя переходящих резервов мировые конечные запасы оцениваются несколько выше – на уровне 185 млн. т (+3 млн.). Прогнозы по торговле на 2025 и 2026 гг. сохраняются, определяемые спросом со стороны покупателей в Азии и Африке. Благодаря росту цен fob на кукурузу и соя-бобы, который компенсировал небольшие потери по пшенице и рису, индекс МСЗ по зерновым и маслосеменам (GOI) вырос на чистый 1%. В основном благодаря ожидаемому небывалому урожаю кукурузы и пшеницы, производство всех видов зерна в 2025/26 г. прогнозируется как самое большое за всю историю, на 60 млн. т больше, чем в прошлом году. С учетом рекордных объемов продовольственного (+13 млн. т), кормового (+16 млн. т) и промышленного (+7 млн. т) использования прогнозируемый рост потребления составляет почти 2%, что несколько быстрее средних темпов. Прогнозируется, что запасы на конец сезона более или менее не изменятся по сравнению с прошлым годом и составят 582 млн. т, включая 140 млн. т в основных экспортерах (+9%). Мировая торговля зерном, по прогнозам, вырастет на 2%, в основном за счет увеличения поставок в Азию. На фоне предварительных ожиданий более высокого урожая в южном полушарии мировое производство соя-бобов прогнозируется на 1% выше по сравнению с прошлым годом и достигнет пика в 428 млн. т в 2025/26 году. Хотя предложение должно остаться на высоком уровне, значительный рост использования по сравнению с прошлым годом может привести к сокращению переходящих запасов, в том числе и у ключевых экспортеров. После роста в текущем году мировой импортный спрос, вероятно, увеличится на 2% в 2025/26 г., а доля южноамериканских поставщиков в общем объеме увеличится. Согласно прогнозам, мировое производство риса в 2025/26 году увеличится, в основном за счет роста в ведущих экспортерах, при этом ожидается столь же скромное увеличение потребления (+1%), чему будет способствовать растущий продовольственный спрос в Африке и Азии. Ожидается, что мировые запасы на конец сезона будут накапливаться, включая прирост в Индии. Согласно прогнозам, в 2026 г. объем торговли достигнет рекордного уровня - около 60 млн. т. После падения в предыдущем году мировое производство сухого гороха в 2025/26 г., по прогнозам, будет уверенно расти, включая рекордный российский урожай. Общее потребление, как ожидается, вырастет на 4% за счет роста в странах СНГ и Северной Америки, в то время как запасы, по прогнозам, увеличатся почти на одну пятую часть по сравнению с прошлым годом, включая значительное накопление в ключевых экспортерах. Торговля, по предварительным прогнозам, вырастет на 4% г/г. СВОДНЫЙ ОБЗОР РЫНКА В последние недели индекс GOI МСЗ немного укрепился, благодаря росту цен на рынках пропашных культур. Под влиянием сезонного давления уборочной и в целом благоприятного прогноза предложения субиндекс GOI МСЗ по пшенице снизился на 1% м/м. Субиндекс GOI МСЗ по кукурузе вырос на чистые 4%, чему способствовали, главным образом, медленные продажи фермерами в США и Южной Америке. На фоне ограниченного покупательского интереса и сильной конкуренции между экспортерами субиндекс GOI МСЗ по рису снизился на 1% м/м. Субиндекс GOI МСЗ по соя-бобам вырос за месяц почти на 2%, причем рост наблюдался по всем основным источникам. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 17 июля 2025 г. — Международный Совет по Зерну (IGC)

Новости

23.01.2026

За 20 дней января Россия снизила на треть отгрузки зерна на экспорт — Российский зерновой союз

23.01.2026

Грузия: Экспорт и импорт пшеницы и меслина за декабрь и за 12 месяцев 2025 года по странам

22.01.2026

Котировки на зерновых биржах на 21.01.2026

21.01.2026

Котировки на зерновых биржах на 20.01.2026

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

23.01.2026

Georgia: Export and import of wheat and meslin for December and for 12 months of 2025 by countries

19.01.2026

Kazakhstan: Export and import of barley for November and for 11 months of 2025 by countries

Добавить комментарий